东才会计培训学校

东才会计培训学校总结好了!建筑企业预收款这样开票和缴税!

3284问题一 建筑企业收到预收账款时,增值税纳税义务是否发生了? 答复: 从2017年7月1日起,建筑企业收到预收账款时不再作为纳税义务的发生时间了,只预缴增值税。纳税人提供建筑服务取得预收款,应...

查看全文全站搜索

一般而言,免税政策都是执行在企业和个人上,经常被用来激励企业发展和提高个人收入,以此促进经济社会发展。一般而言,免税政策的意义在于激励企业发展,提高个人收入,促进经济社会发展,推动劳动力市场朝着高质量、有效率发展,提高发展效率、改善公共服务,提高经济效益。

零税率应用在以下方面,包括国际运输服务、航天运输服务、向境外单位提供的完全在境外消费的下列服务 (如研发服务、合同能源管理服务、设计服务以及电路设计及测试服务等) 。

其中,增值税对产品的出口实行零税率,即对于纳税人在出口产品上可以实行不征收本环节增值税额,其目的在于鼓励出口,以便于我国出口产品能够在国际上以不含税价参与到竞争中。

比如:根据财税【2020】第8号文中规定的,对疫情期间,纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税。

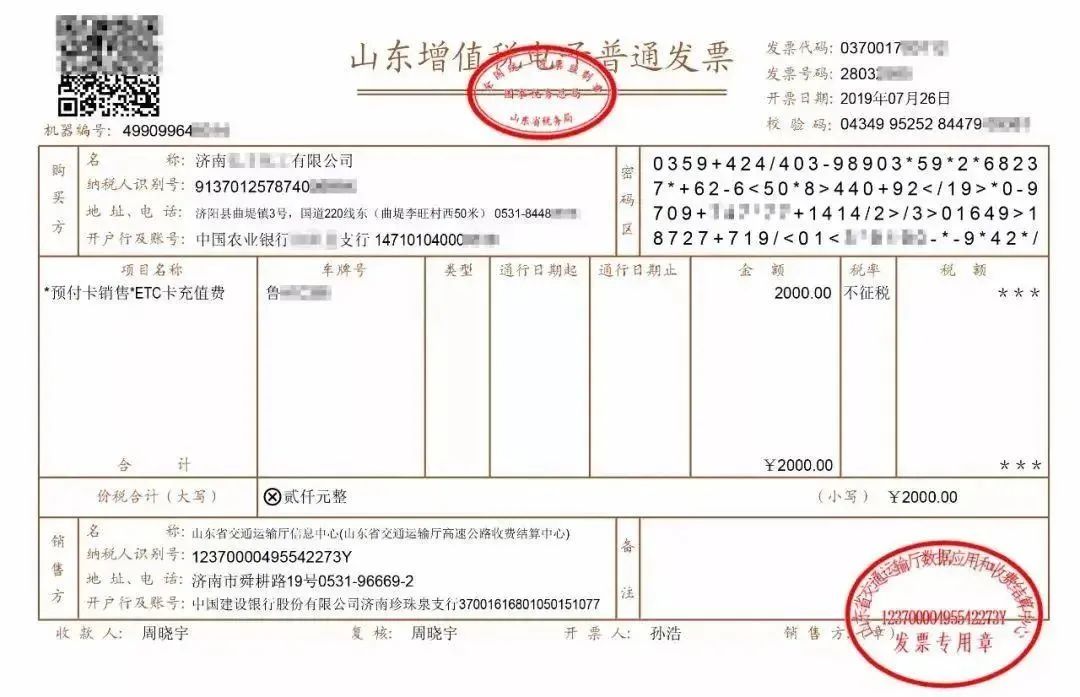

在实务中存在未发生销售行为,但已收到款项,需要开具的情形,这时候通过开具“不征税发票”,来解决发票开具与纳税义务发生时间的矛盾,从而避免重复征税。

不征税项目本就不在增值税的征税范围内,更别说能否抵扣进项税额了。

零税率和不征税,不是税收优惠,是法定征税和不征税行为,只要符合文件规定,即可适用,无须税务机关审批或备案。

但免征增值税是税收优惠,要遵循税收优惠管理的相关要求,或先经税务机关审批,或报送税务机关备案。

开票的区别

开具出来的发票税率栏显示0%,税额栏显示***,如下图:

问题一 建筑企业收到预收账款时,增值税纳税义务是否发生了? 答复: 从2017年7月1日起,建筑企业收到预收账款时不再作为纳税义务的发生时间了,只预缴增值税。纳税人提供建筑服务取得预收款,应...

查看全文

一、行业规定 旅游服务属于生活服务业,在最新的营改增中规定: 试点纳税人提供旅游服务,可以选择以取得的全部价款和价外费用,扣除支付给其他接团旅游企业的旅游费用和向旅游服务购买方收取并支付给其他单位...

查看全文

开错发票在所难免,那么我们就应该做到及时发现,早做处理! 发票开错一般可以分为两种情况,一、销货开票方的原因,例如金额、数量、税率填写错误;二、购货收票方的原因,例如:对货物不满意退货或者对发票要...

查看全文