东才会计培训学校

东才会计培训学校商品流通企业财务风险与应对

2401▪ 目录 一、商品流通企业盈利特点 二、商品流通企业主要财务风险应对 一、商品流通企业盈利特点 商品流通企业是指所有独立从事商品流通活动的企业单位。以商品进销差价为主要盈利方式。是通过低价格购进商...

查看全文全站搜索

▪ 目 录

![]()

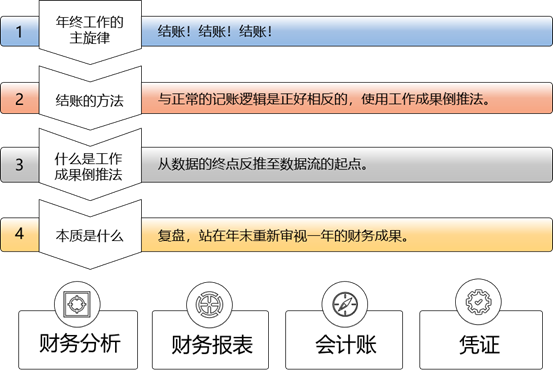

一、工作成果倒推法

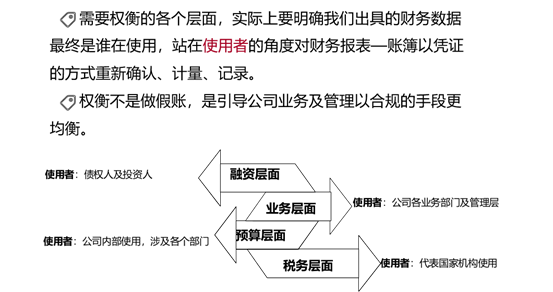

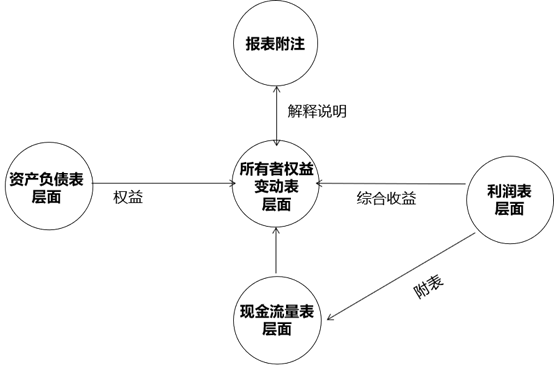

二、需要权衡的各个层面

三、重点关注的会计科目及注意事项

四、实施方案

一、工作成果倒推法

二、需要权衡的各个层面

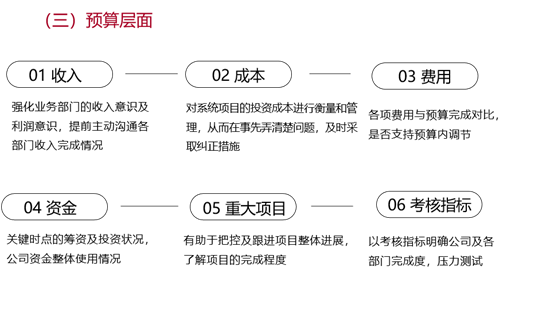

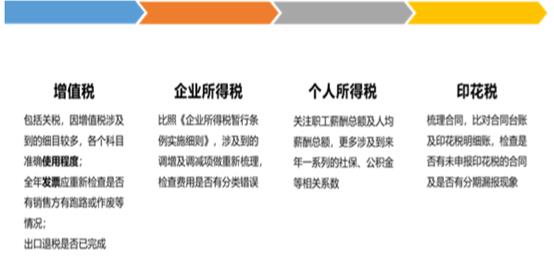

(四)税务层面

![]() 浙江省杭州市税务局稽查局经税收大数据分析评估发现,网络主播黄薇(网名:薇娅)存在涉嫌重大偷逃税问题,且经税务机关多次提醒督促仍整改不彻底,遂依法依规对其进行立案并开展了全面深入的税务检查。12月20日,查明其在2019年至2020年期间,通过隐匿个人收入、虚构业务转换收入性质虚假申报等方式偷逃税款6.43亿元,其他少缴税款0.6亿元,依法对黄薇作出税务行政处理处罚决定,追缴税款、加收滞纳金并处罚款共计13.41亿元。对黄薇隐匿收入偷税但主动补缴和报告的少缴税款处0.6倍罚款。

浙江省杭州市税务局稽查局经税收大数据分析评估发现,网络主播黄薇(网名:薇娅)存在涉嫌重大偷逃税问题,且经税务机关多次提醒督促仍整改不彻底,遂依法依规对其进行立案并开展了全面深入的税务检查。12月20日,查明其在2019年至2020年期间,通过隐匿个人收入、虚构业务转换收入性质虚假申报等方式偷逃税款6.43亿元,其他少缴税款0.6亿元,依法对黄薇作出税务行政处理处罚决定,追缴税款、加收滞纳金并处罚款共计13.41亿元。对黄薇隐匿收入偷税但主动补缴和报告的少缴税款处0.6倍罚款。

黄薇隐匿收入偷税且未主动补缴部分,性质恶劣,严重危害国家税收安全,扰乱税收征管秩序,对其予以从重处罚,处4倍罚款;黄薇虚构业务转换收入性质虚假申报偷税部分,较隐匿收入不申报行为,违法情节和危害程度相对较轻,处1倍罚款。

薇娅团队表示聘用所谓的专业机构帮我们进行税务统筹合规,但后续发现这些所谓的合法合规的税务统筹均存在问题。在更为专业的财务团队到岗后,发现税务统筹有极大风险,于是自 2020 年 11 月至今,我们终止了所谓的税务规划统筹,按照 45% 个人所得税率全额缴纳薇娅相关税款,并主动补缴在此之前的不合规的相关税款。

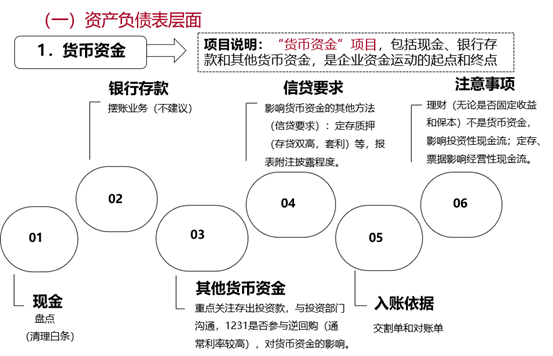

三、重点关注的会计科目及注意事项

3.票据

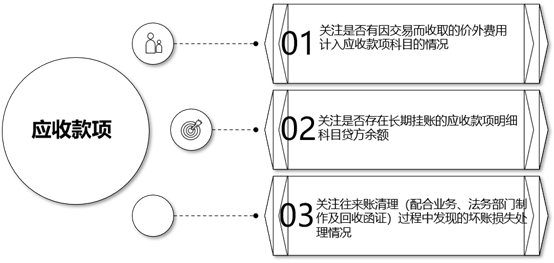

4.往来款

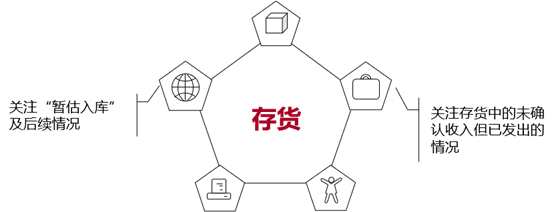

5.实物资产

关注确保账实相符,根据盘点结果及时进行账务调整和税务处理。

关注存货盘亏的后续财税处理

关注存货成本结转的计价方式

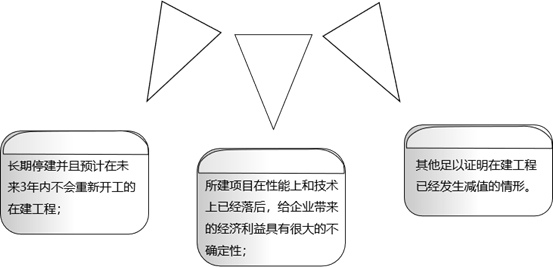

在建工程

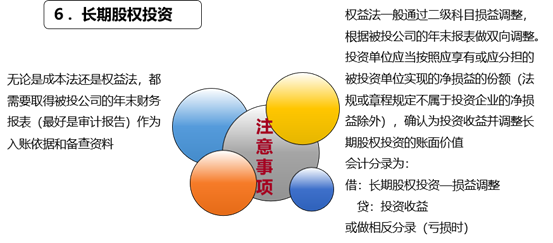

成本法一般需要进行减值测试,资产负债表日,长期股权投资发生减值的,按应减记的金额,借记“资产减值损失”科目。

长期股权投资减值准备一经计提减值准备在以后期间不得转回。

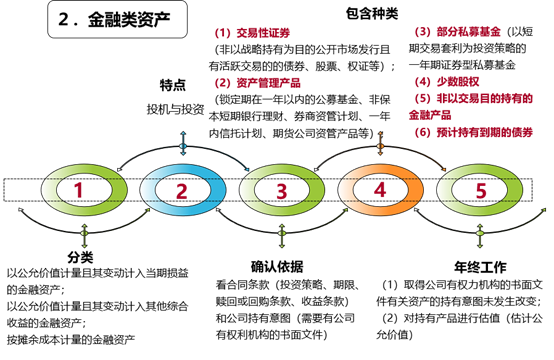

7.权益类

(二)利润表层面

1.“营业收入”

(1)检查是否存在应确认而未确认的收入

(2)注意会计与税法界定的收入概念的差异:

【会计准则规定】对于分期收款发出商品的销售行为,会计准则规定应该按应收的合同或协议价款的现值确定为公允价值。公允价值与应收金额的差额,计入“未实现融资收益”,并按实际利率法摊销,冲减“财务费用”。

【税法规定】销售方应以合同约定的收款时间来确定销项税额。

(3)比较各月主要产品收入波动情况,查询有无异常现象和重大波动及其原因。将本年度销售收入与上年度比较,分析销售价格有无异常变动及其原因。

(4)检查增值税发票及其他发票,有无跨期未确认收入的情况。

(5)检查销货合同和库存商品发出记录,是否与收入明细一致。

将本年度销售成本与上年度比较,分析销售成本有无异常变动及其原因

研发费用要独立建账,包括自研、外采。

研发部门要提供非涉密的有关研发进度、成果相关资料

防止已发生的

费用跨年列支

2016年5月1日之前是在“管理费用”科目中列支的“四小税”(房产税、土地使用税、车船税、印花税),2016年5月1日之后调整到“税金及附加”科目

检查成本结转是否正确;

比较各月主要产品成本波动情况,查询有无异常现象和重大波动及其原因

四、实施方案

甘特图法

▪ 目录 一、商品流通企业盈利特点 二、商品流通企业主要财务风险应对 一、商品流通企业盈利特点 商品流通企业是指所有独立从事商品流通活动的企业单位。以商品进销差价为主要盈利方式。是通过低价格购进商...

查看全文

给大家总结关于会计分录的干货了。 帮大家梳理梳理我国目前在征的18个税种的账务处理,收藏起来,你一定能用的到! 话不多说,老师就按照企业日常发生的频率来写,我们一起往下看? 一、增值税 (一)一...

查看全文

股权转让分录处理: 根据股权转让协议入账: 借:实收资本——原股东 贷:实收资本——新股东 通过公司账户,新股东交款时: 借:银行存款(库存现金) 贷:其他应付款——代收股权转让款 ...

查看全文

小赵在某代账公司工作期间,客户公司需要变更财务负责人,而公司里的老员工并不愿意帮客户将财务负责人变更成自己,就动员新晋员工帮客户变更,小赵也没能幸免。客户要变更财务负责人,代账公司就会派公司里的一...

查看全文

您好!请登录