东才会计培训学校

东才会计培训学校什么样的手续能证明我的一般纳税人身份?

2385问题描述:我们公司投标的时候要一般纳税资格证明,之前的税务登记本的副本有个长条章,现在三证合一了,我们应该取得什么样的证明材料? 答:主管税务机关在为纳税人办理增值税一般纳税人登记时,纳税人税务登...

查看全文全站搜索

一般而言,免税政策都是执行在企业和个人上,经常被用来激励企业发展和提高个人收入,以此促进经济社会发展。一般而言,免税政策的意义在于激励企业发展,提高个人收入,促进经济社会发展,推动劳动力市场朝着高质量、有效率发展,提高发展效率、改善公共服务,提高经济效益。

零税率应用在以下方面,包括国际运输服务、航天运输服务、向境外单位提供的完全在境外消费的下列服务 (如研发服务、合同能源管理服务、设计服务以及电路设计及测试服务等) 。

其中,增值税对产品的出口实行零税率,即对于纳税人在出口产品上可以实行不征收本环节增值税额,其目的在于鼓励出口,以便于我国出口产品能够在国际上以不含税价参与到竞争中。

比如:根据财税【2020】第8号文中规定的,对疫情期间,纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税。

在实务中存在未发生销售行为,但已收到款项,需要开具的情形,这时候通过开具“不征税发票”,来解决发票开具与纳税义务发生时间的矛盾,从而避免重复征税。

不征税项目本就不在增值税的征税范围内,更别说能否抵扣进项税额了。

零税率和不征税,不是税收优惠,是法定征税和不征税行为,只要符合文件规定,即可适用,无须税务机关审批或备案。

但免征增值税是税收优惠,要遵循税收优惠管理的相关要求,或先经税务机关审批,或报送税务机关备案。

开票的区别

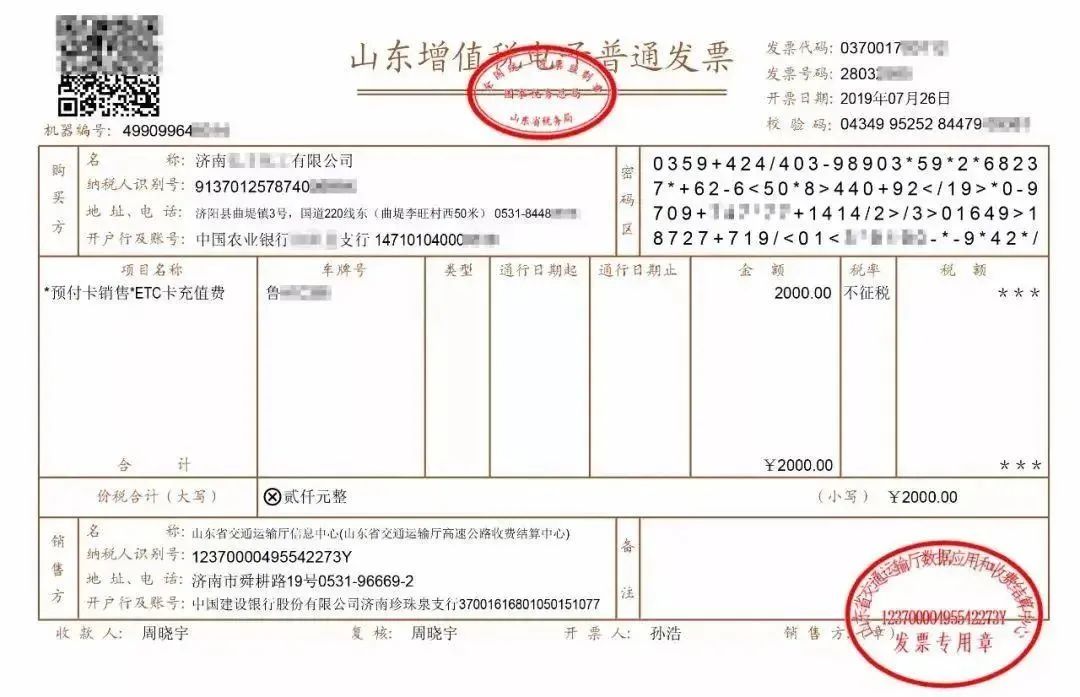

开具出来的发票税率栏显示0%,税额栏显示***,如下图:

问题描述:我们公司投标的时候要一般纳税资格证明,之前的税务登记本的副本有个长条章,现在三证合一了,我们应该取得什么样的证明材料? 答:主管税务机关在为纳税人办理增值税一般纳税人登记时,纳税人税务登...

查看全文

汇兑收益,是指用记账本位币,按照不同的汇率报告相同数量的外币而产生的差额。具体处理方式如下: 汇兑收益时的会计分录: 借:银行存款 贷:财务费用-汇兑损益 汇兑损失时的会计分录: 借:财务费用-汇兑...

查看全文

红字发票的操作方法一直是热点问题,东才会计培训学校精心总结专票、普票、电子票的作废和冲红的方法,希望能帮到大家~ 专用发票作废/冲红方法 一、增值税专用发票当月开错,且未进行勾选认证,可以直接作废,...

查看全文

许多小规模纳税人在享受增值税减免时,不清楚减免的增值税应当计入当期销售收入、政府补助还是营业外收入。在理解上是计入当期收入还是营业外收入真的很难判定,那么我们就要搜寻一些相关法规或制度规定: 根据...

查看全文