东才会计培训学校

东才会计培训学校电子税务局常见业务办理指南

4148目 录 一、电子税务局功能模块介绍 二、电子税务局常见业务操作指引 一、电子税务局功能模块介绍 (一)电子税务局简介及登陆方式 (二)用户中心模块介绍 (三)办税中心模块介绍 (四)查询中心模块...

查看全文全站搜索

一般而言,免税政策都是执行在企业和个人上,经常被用来激励企业发展和提高个人收入,以此促进经济社会发展。一般而言,免税政策的意义在于激励企业发展,提高个人收入,促进经济社会发展,推动劳动力市场朝着高质量、有效率发展,提高发展效率、改善公共服务,提高经济效益。

零税率应用在以下方面,包括国际运输服务、航天运输服务、向境外单位提供的完全在境外消费的下列服务 (如研发服务、合同能源管理服务、设计服务以及电路设计及测试服务等) 。

其中,增值税对产品的出口实行零税率,即对于纳税人在出口产品上可以实行不征收本环节增值税额,其目的在于鼓励出口,以便于我国出口产品能够在国际上以不含税价参与到竞争中。

比如:根据财税【2020】第8号文中规定的,对疫情期间,纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税。

在实务中存在未发生销售行为,但已收到款项,需要开具的情形,这时候通过开具“不征税发票”,来解决发票开具与纳税义务发生时间的矛盾,从而避免重复征税。

不征税项目本就不在增值税的征税范围内,更别说能否抵扣进项税额了。

零税率和不征税,不是税收优惠,是法定征税和不征税行为,只要符合文件规定,即可适用,无须税务机关审批或备案。

但免征增值税是税收优惠,要遵循税收优惠管理的相关要求,或先经税务机关审批,或报送税务机关备案。

开票的区别

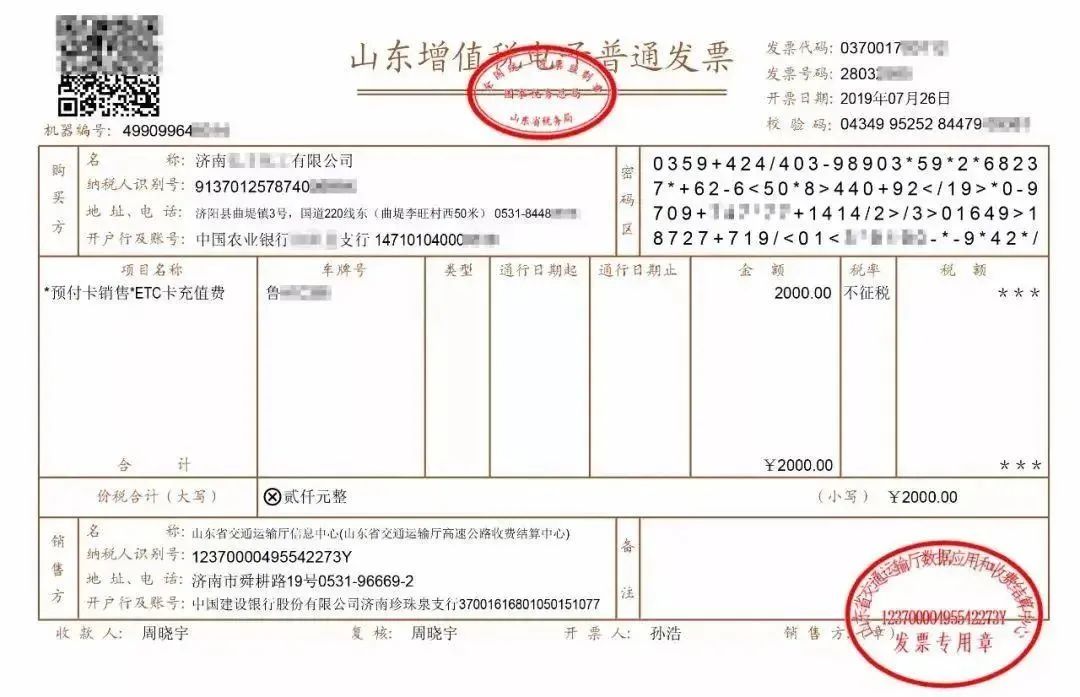

开具出来的发票税率栏显示0%,税额栏显示***,如下图:

目 录 一、电子税务局功能模块介绍 二、电子税务局常见业务操作指引 一、电子税务局功能模块介绍 (一)电子税务局简介及登陆方式 (二)用户中心模块介绍 (三)办税中心模块介绍 (四)查询中心模块...

查看全文

老板从公司拿取利润的方式通常有以下几种: 一、 分红:在公司获得盈利后,根据公司章程及合同规定,可以进行分配给股东一部分利润。 二、 给老板法工资:每月工资2.9万元,年终奖14.4万元全年收入50万元税率11...

查看全文

1自开增值税专用发票作废条件 开票方在开具专用发票当月,发生销货退回、开票有误等情形,收到退回的发票联、抵扣联符合作废条件的,按作废处理;开具时发现有误的,可即时作废。符合作废条件,是指同时具有以下...

查看全文

又过去了一年,年末的繁忙终于过去了,年初的开端也以平稳开启,各位财务人是否因此开始有所放松懈怠呢?但是各位财务人请注意,汇算清缴从现在就要开始准备起来了!汇算清缴是所得税和某些其他实行预缴税款办法...

查看全文