东才会计培训学校

东才会计培训学校2023江西省初级会计报名时间

27002023江西省初级会计报名时间 关于2023年度全国会计专业技术初级、高级资格考试江西考区日程安排及有关事项的公告 根据财政部、人力资源社会保障部以及全国会计专业技术资格考试领导小组办公室《关于2023...

查看全文全站搜索

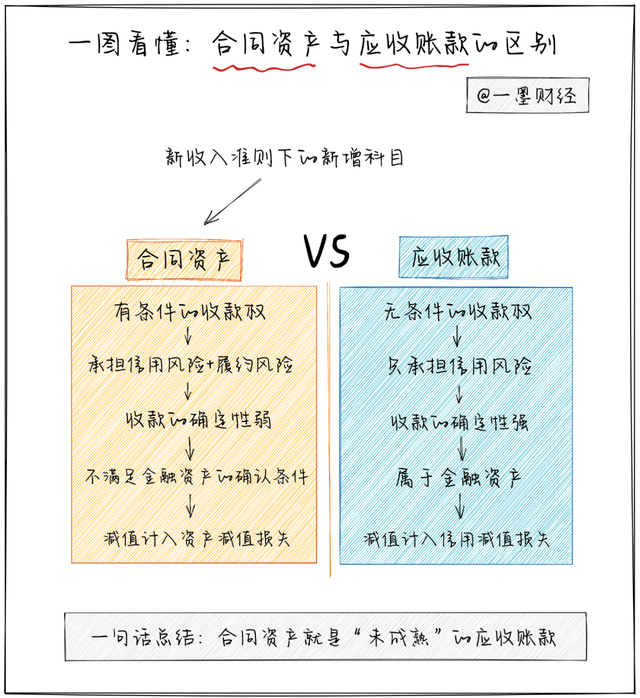

01 何谓合同资产

从定义出发:

应收账款:企业拥有的、无条件(即,仅取决于时间流逝)向客户收取对价的权利。

合同资产:企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素。

从定义中,我们能够发现合同资产与应收账款,都属于企业应向客户收取合同对价的权利。

不同之处在于:应收账款是无条件的收款权。也就是不需要额外满足客户的需求,到了付款的截至时间客户就该付钱了。

简单来说:应收账款企业只需要坐等收钱

合同资产并不能无条件向客户收钱,我们将其称之为附条件的收款权。这项附加的条件一般是额外的履约义务。

比如:企业向客户销售两项可明确区分的商品,企业因已交付其中一项商品而有权收取款项,但收取该款项还取决于企业交付的另一项商品。

再比如:商品售出后,客户冻结一部分货款作为质保金,需要满足一定的质保期限后,才能要求客户支付该部分货款。

简单来说:合同资产需要企业干完剩下的活,才有权收钱!

一般来说,在附加条件达成前这笔收款权作为合同资产,条件达成后合同资产应转换成应收账款。

小结:合同资产就是“未成熟”的应收账款。

0202 承担的风险

正是因为合同资产需要满足附加的条件,所以对于这项资产,企业不仅仅需要承担客户的信用风险,还需要承担自身的履约风险。

应收账款只承担信用风险,比如包子铺老板只需要考虑客户是不是一个老赖,会不会吃霸王餐不给钱。

而合同资产还承担履约风险,比如包子铺老板需要担心自己的豆浆机会不会突然出现故障,致使无法按时将豆浆交付给客户,从而导致这单生意黄了。

小结:合同资产比应收账款多承担一份风险。从收款确定性的角度考虑,应收账款的确定性要强于合同资产。

0303 资产的属性

我们先来看看金融资产的定义:

金融资产是指企业持有的现金、其他方的权益工具以及符合下列条件之一的资产(节选):

01 从其他方收取现金或其他金融资产的合同权利。

例如,企业的银行存款、应收账款、应收票据和发放的贷款等均属于金融资产。

而预付账款不是金融资产,因其产生的未来经济利益是商品或服务,不是收取现金或其他金融资产的权利。合同资产不属于金融资产:合同资产虽然有从其他方收取现金或其他金融资产的合同权利,但该收款的权利是需要承担其他履约义务才能达成。

从定义中列举的例子可以看出,金融资产对应的收款权一般是无条件的。应收账款,符合金融工具准则所规定的金融资产的定义,资产减值计入“信用减值损失”。

合同资产,并不满足金融资产的条件,不适用金融工具准则,所计提的坏账准备计入“资产减值损失”。合同资产的可收回金额既受到客户信用风险的影响,也受到其他风险因素的影响。合同资产所承担的信用风险,适用金融工具准则中的预期信用损失模型。其他风险因素,通过收入准则中关于可变对价等问题的规定予以调整处理。

小结:从资产减值的角度来说,合同资产就是个“混血儿”。

0404 总结

最后,我们通过一张图来概括一下本文的全部内容。

2023江西省初级会计报名时间 关于2023年度全国会计专业技术初级、高级资格考试江西考区日程安排及有关事项的公告 根据财政部、人力资源社会保障部以及全国会计专业技术资格考试领导小组办公室《关于2023...

查看全文

企业的账务繁多,每到月初月末抄税报税的时候,财务人员都格外繁忙,更不用说年初年末的现在,财务人员更是要忙的“脚不沾地”了吧。但是,越是繁忙的时候越是需要财务人员细心谨慎,尤其是在涉及到节假日的时候,...

查看全文

企业所得税汇算清缴进行时!常见费用税前扣除比例大家是否清楚呢?如:职工福利费、工会经费、职工教育经费、业务招待费、广告费和业务宣传费、利息费用等,如果你还不清楚的话,不妨和小编一起接着往下看吧。 1....

查看全文

您好!请登录