东才会计培训学校

东才会计培训学校飞机票、火车票等客运服务进项抵扣判断与处理,13个实务问答全了解!

2430今年4月开始,机票、火车票、滴滴发票(电子发票)等国内旅客运输服务纳入进项抵扣范围,在实际问题上,大家肯定还存在很多疑问! 哪些项目不得抵扣? 抵扣限于哪些人员? 凭证抬头应为公司还是个人? 普通发票和...

查看全文全站搜索

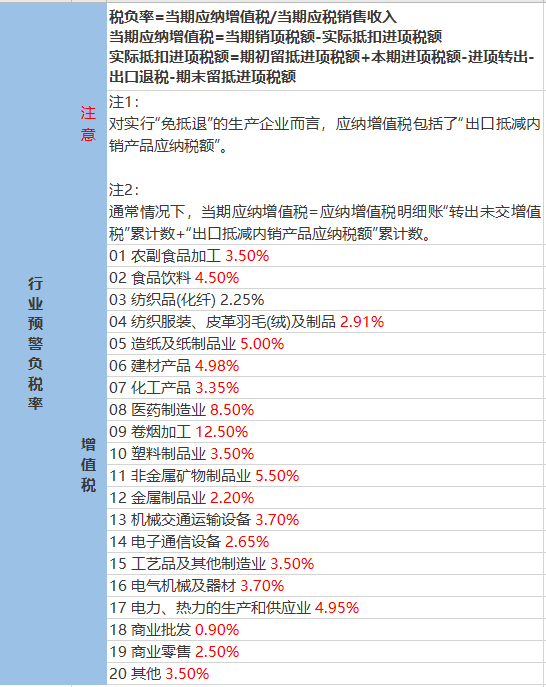

企业所纳税的总和=52+46.58+5.68=104.26万

综合税负率=104.26/1000=10.43%

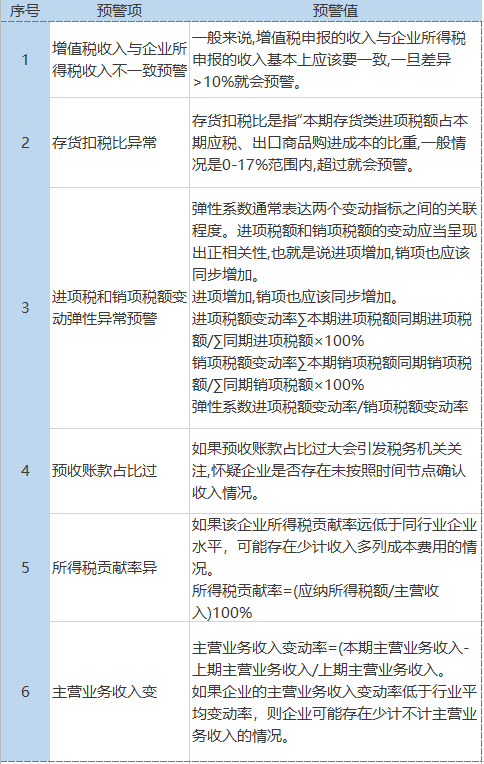

实际中企业的税负率可能受到多个因素的影响,企业要做的是关注行业税负率,但不迷信预警税负率。

(2)连续3个月或者6个月零负申报;

(3)企业的进项税额变动率大大高于销项税额变动率;

(4)企业存在大量的运费抵扣,收入确实减少的。

3.发票相关数据存在异常!

(1)企业的增值税发票增量、使用量情况与往期比存在异常。

(2)新办企业短时间内,大量领用增值税专用发票,且税负偏低的情况。

(3)税收分类编码开错等原因,需要作废多张发票。

(4)公司的供应商因为目前属于失联状态,你们公司买它的增值税发票需要进项税转出。

4.企业的员工和经营场地跟收入不匹配。比如员工很多,工作场地很大,但收入很少;或人很少,收入却很大等。

类似的还有:用电量、用水量以及设备数量等,跟收入不匹配。比如用水量、用电量等明显增长了很多,但收入仍相比较少,可能存在少确认收入了。

5.员工工资长期在5000以下,尤其一些聘请了中高端人才的企业,员工平均工资却一直很低,有可能在规避个人所得税。

6.印花税、房产税等税额长期是0。一般而言,在公司正常经营的情况下,印花税和房产税不可避免的会发生。

7.成本和毛利率等指标明显不合理,或企业长期亏损却一直不倒闭等。

以上,只是常见的一些原因会被税局约谈,但未谈及的原因还有很多。

今年4月开始,机票、火车票、滴滴发票(电子发票)等国内旅客运输服务纳入进项抵扣范围,在实际问题上,大家肯定还存在很多疑问! 哪些项目不得抵扣? 抵扣限于哪些人员? 凭证抬头应为公司还是个人? 普通发票和...

查看全文

微信、支付宝等支付方式正在逐步取代现金,成为了主流的支付方式,但是与传统的支付方式有所不同,在使用微信或支付宝支付特别是远程支付时,并不能像银行转账那样可以获取如银行对账单一类的付款凭证。那么,对于...

查看全文

财税〔2019〕13号 各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局,国家税务总局各省、自治区、直辖市和计划单列市税务局: 为贯彻落实党中央、国务院决策部署,进一步支持小微企...

查看全文

您好!请登录