东才会计培训学校

东才会计培训学校什么样的手续能证明我的一般纳税人身份?

1353问题描述:我们公司投标的时候要一般纳税资格证明,之前的税务登记本的副本有个长条章,现在三证合一了,我们应该取得什么样的证明材料? 答:主管税务机关在为纳税人办理增值税一般纳税人登记时,纳税人税务登...

查看全文全站搜索

目 录

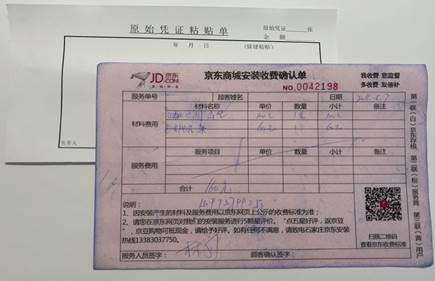

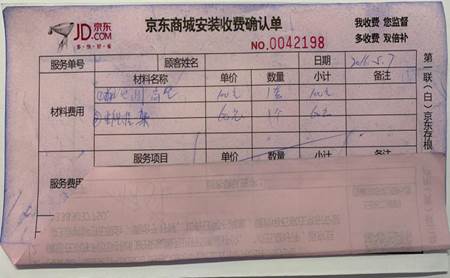

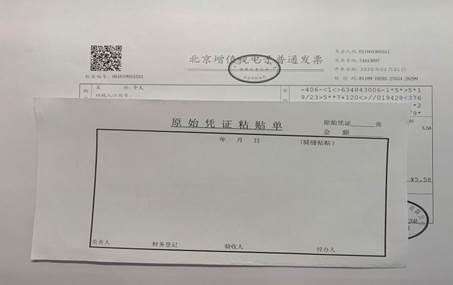

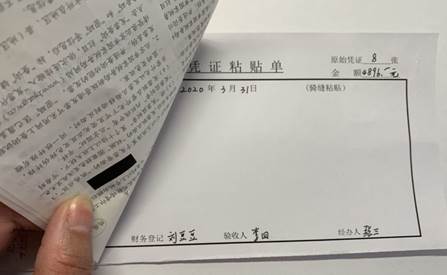

一、原始凭证粘贴方法

二、记账凭证装订技巧

一、原始凭证粘贴方法

(一)票据分类

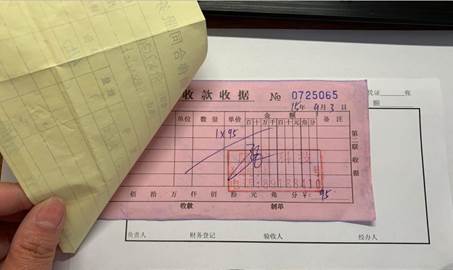

对于各种原始票据按照经济内容项目进行分类,如办公用品、电话费、差旅费、招待费等,按照类别分别粘贴,把相同费用项目的原始凭证粘贴在一起。

(二)原始凭证粘贴规则

1 .整理票据

(1)附件固定不能用订书钉等金属性易锈蚀的物品,只能用胶水或胶棒,平整粘贴,这样以后装订的凭证才能平整;

(2)对票据进行修剪。将有些长度超过报销封面的票据的多余部分剪掉,但不得因此影响原始凭证内容的完整性。比如说机打票据左右两边的固定孔,就没有必要保留;

(3)过宽过长的附件,应进行纵向和横向的折叠。经过修整过的票据附在报销凭证后,不得超出单据四边的沿线。

2 .粘贴票据

(1)票据按票面金额、纸张的大小依次从左向右粘贴在粘贴单上,票据较少时也可直接附于报销单据后面;

(2)粘贴时按照“小票在下,大票在上”的要求,从右至左呈阶梯状依次粘贴。

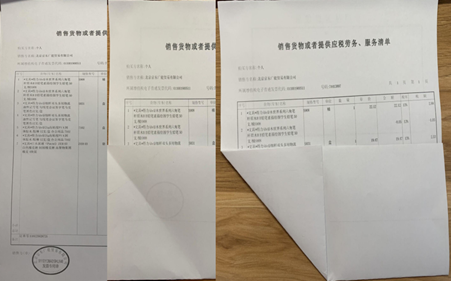

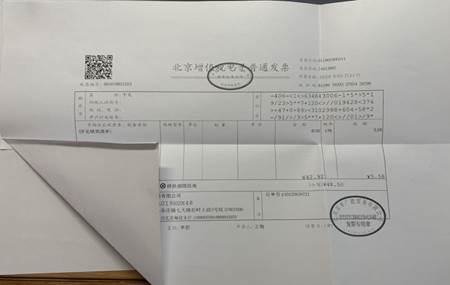

3 .错误粘贴范例

(1)下方这张过于集中和密集,单据前后厚度不一。

(2)这张单据相叠并超出粘贴单的范围。这些凭证装订成册归档时因粘贴面很小很容易掉出凭证,而且厚度不一给装订凭证时造成不便。

二、记账凭证装订技巧

(一)装订范围

记账凭证的装订范围包括:原始凭证、记帐凭证、科目汇总表。科目汇总表的工作底稿也可以装订在内,作为科目汇总表的附件。

银行对账单、银行存款余额调节表不是原始凭证,但却是重要的会计资料,要单独装订保存。

(二)凭证装订时间

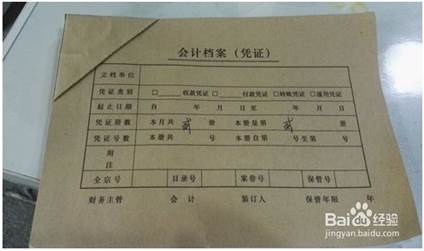

会计凭证的装订,一般每月装订一次,装订好的凭证按年分月编码后妥善保管归档。(会计档案的装订主要包括会计凭证、会计帐簿、会计报表及其他文字资料的装订)

(三)装订前的准备工作

1 .分类整理,按顺序排列,检查日期、编号是否齐全;

2 .按凭证汇总日期归集(如按上、中、下旬汇总归集)确定装订成册的本数;

3 .摘除凭证内的金属物(如订书钉、大头针、回形针),对大的张页或附件要折叠成同记帐凭证大小,且要避开装订线,以便翻阅保持数字完整;

4 .整理检查凭证顺序号,如有颠倒要重新排列,发现缺号要查明原因。再检查附件有否漏缺,领料单、入库单、工资、奖金发放单是否随附齐全;

5 .记帐凭证上有关人员(如财务主管、复核、记帐、制单等)的印章是否齐全。

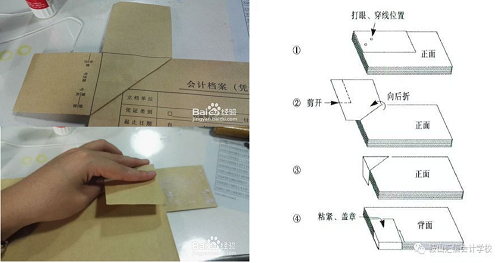

(四)装订方法

1 .将记账凭证同封面、封底、封角(不写内容的一面冲上)整齐排列,用夹子固定住。

![说明: )FJ(]ZVCFP2N](~1T%GN_[W](https://jxjycwsc.dongao.cn/jiangyiImg/20200424112240853017.jpg)

2 .左上角打孔装订:分别距左边沿、上边沿1.5厘米各打1孔,然后按下图所示穿线装订。

3 .然后针线穿过,要装订牢固(针线是财务专用的)。然后在背面线打结。

4 .针线穿好,牢固后,封角上抹固体胶。

5 .固体胶抹好后,封角延虚线斜向上折叠,反到背面继续整齐

6 .装订完成

问题描述:我们公司投标的时候要一般纳税资格证明,之前的税务登记本的副本有个长条章,现在三证合一了,我们应该取得什么样的证明材料? 答:主管税务机关在为纳税人办理增值税一般纳税人登记时,纳税人税务登...

查看全文

为减轻企业负担,鼓励投资创业,财政部、税务总局发布通知,自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税(财税〔2018〕50号)。印花税率降低后,在日...

查看全文

红字发票的操作方法一直是热点问题,东才会计培训学校精心总结专票、普票、电子票的作废和冲红的方法,希望能帮到大家~ 专用发票作废/冲红方法 一、增值税专用发票当月开错,且未进行勾选认证,可以直接作废,...

查看全文

从去年开始,减税降费一直是国家的重点工作内容,如何降低纳税人纳税负担成为了国家重点关注的问题。近期,国家又对增值税有进行了不小的改革,去年国家就对增值税的税率进行了一定的调整,这次更是对其进行了更...

查看全文

您好!请登录