东才会计培训学校

东才会计培训学校这50个增值税热点问题,值得你收藏(上)

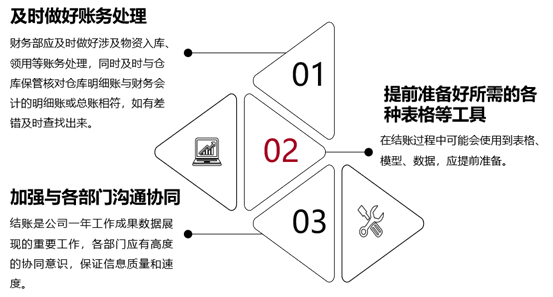

3137今天,东才会计培训学校给大家总结、注解了一批热点增值税问题,注意收藏啦! 1.公司购买法院法拍卖房办公用的,双方各要交什么税?可以抵扣进项税吗?没有发票所得税可以税前列支吗? 回复:购买方...

查看全文全站搜索

▪ 目 录

![]()

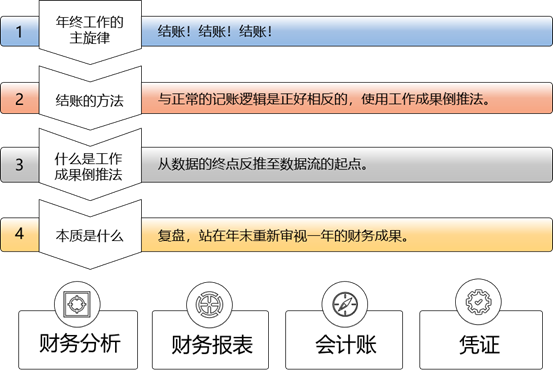

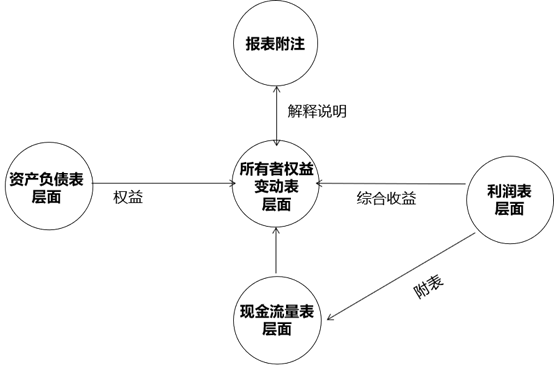

一、工作成果倒推法

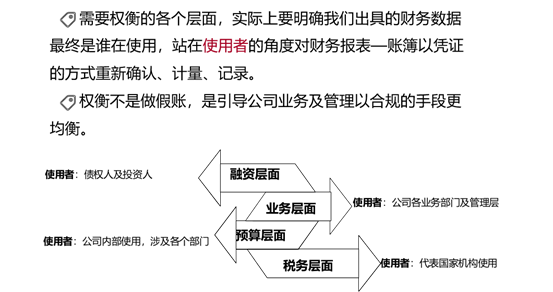

二、需要权衡的各个层面

三、重点关注的会计科目及注意事项

四、实施方案

一、工作成果倒推法

二、需要权衡的各个层面

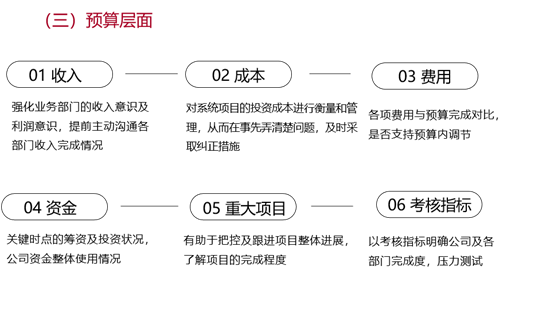

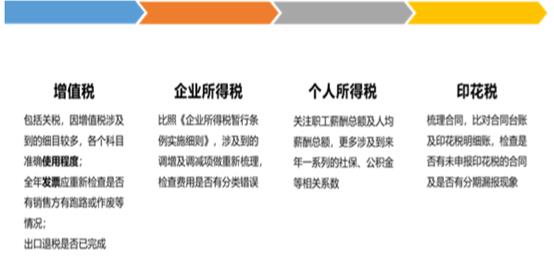

(四)税务层面

![]() 浙江省杭州市税务局稽查局经税收大数据分析评估发现,网络主播黄薇(网名:薇娅)存在涉嫌重大偷逃税问题,且经税务机关多次提醒督促仍整改不彻底,遂依法依规对其进行立案并开展了全面深入的税务检查。12月20日,查明其在2019年至2020年期间,通过隐匿个人收入、虚构业务转换收入性质虚假申报等方式偷逃税款6.43亿元,其他少缴税款0.6亿元,依法对黄薇作出税务行政处理处罚决定,追缴税款、加收滞纳金并处罚款共计13.41亿元。对黄薇隐匿收入偷税但主动补缴和报告的少缴税款处0.6倍罚款。

浙江省杭州市税务局稽查局经税收大数据分析评估发现,网络主播黄薇(网名:薇娅)存在涉嫌重大偷逃税问题,且经税务机关多次提醒督促仍整改不彻底,遂依法依规对其进行立案并开展了全面深入的税务检查。12月20日,查明其在2019年至2020年期间,通过隐匿个人收入、虚构业务转换收入性质虚假申报等方式偷逃税款6.43亿元,其他少缴税款0.6亿元,依法对黄薇作出税务行政处理处罚决定,追缴税款、加收滞纳金并处罚款共计13.41亿元。对黄薇隐匿收入偷税但主动补缴和报告的少缴税款处0.6倍罚款。

黄薇隐匿收入偷税且未主动补缴部分,性质恶劣,严重危害国家税收安全,扰乱税收征管秩序,对其予以从重处罚,处4倍罚款;黄薇虚构业务转换收入性质虚假申报偷税部分,较隐匿收入不申报行为,违法情节和危害程度相对较轻,处1倍罚款。

薇娅团队表示聘用所谓的专业机构帮我们进行税务统筹合规,但后续发现这些所谓的合法合规的税务统筹均存在问题。在更为专业的财务团队到岗后,发现税务统筹有极大风险,于是自 2020 年 11 月至今,我们终止了所谓的税务规划统筹,按照 45% 个人所得税率全额缴纳薇娅相关税款,并主动补缴在此之前的不合规的相关税款。

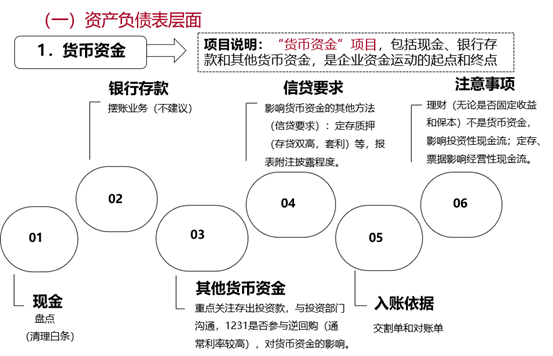

三、重点关注的会计科目及注意事项

3.票据

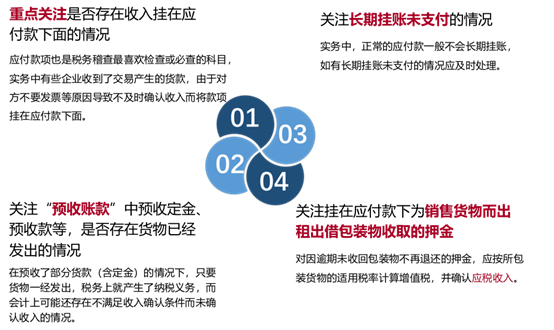

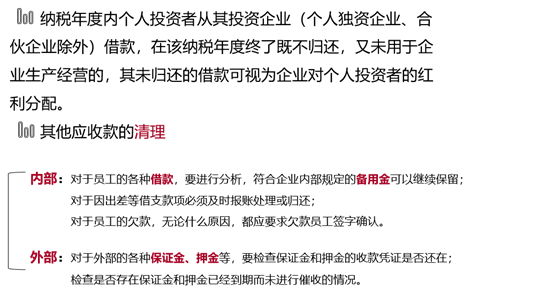

4.往来款

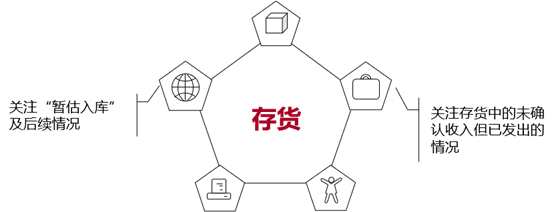

5.实物资产

关注确保账实相符,根据盘点结果及时进行账务调整和税务处理。

关注存货盘亏的后续财税处理

关注存货成本结转的计价方式

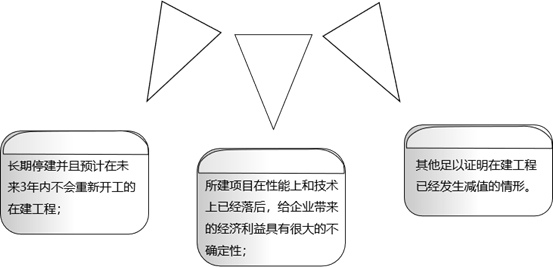

在建工程

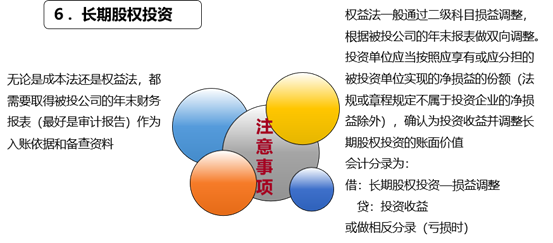

成本法一般需要进行减值测试,资产负债表日,长期股权投资发生减值的,按应减记的金额,借记“资产减值损失”科目。

长期股权投资减值准备一经计提减值准备在以后期间不得转回。

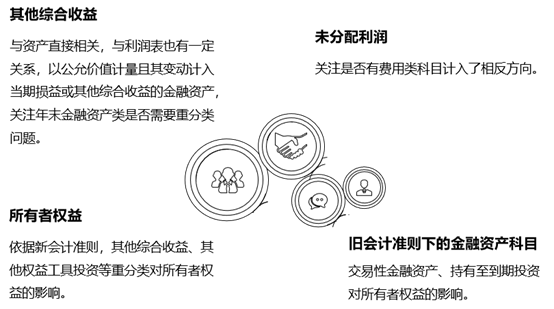

7.权益类

(二)利润表层面

1.“营业收入”

(1)检查是否存在应确认而未确认的收入

(2)注意会计与税法界定的收入概念的差异:

【会计准则规定】对于分期收款发出商品的销售行为,会计准则规定应该按应收的合同或协议价款的现值确定为公允价值。公允价值与应收金额的差额,计入“未实现融资收益”,并按实际利率法摊销,冲减“财务费用”。

【税法规定】销售方应以合同约定的收款时间来确定销项税额。

(3)比较各月主要产品收入波动情况,查询有无异常现象和重大波动及其原因。将本年度销售收入与上年度比较,分析销售价格有无异常变动及其原因。

(4)检查增值税发票及其他发票,有无跨期未确认收入的情况。

(5)检查销货合同和库存商品发出记录,是否与收入明细一致。

将本年度销售成本与上年度比较,分析销售成本有无异常变动及其原因

研发费用要独立建账,包括自研、外采。

研发部门要提供非涉密的有关研发进度、成果相关资料

防止已发生的

费用跨年列支

2016年5月1日之前是在“管理费用”科目中列支的“四小税”(房产税、土地使用税、车船税、印花税),2016年5月1日之后调整到“税金及附加”科目

检查成本结转是否正确;

比较各月主要产品成本波动情况,查询有无异常现象和重大波动及其原因

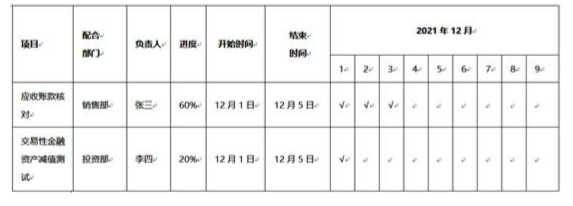

四、实施方案

甘特图法

")

今天,东才会计培训学校给大家总结、注解了一批热点增值税问题,注意收藏啦! 1.公司购买法院法拍卖房办公用的,双方各要交什么税?可以抵扣进项税吗?没有发票所得税可以税前列支吗? 回复:购买方...

查看全文

国家税务总局于6月18日公布了2020年全国纳税信用评价结果。鉴于纳税信用的重要性,不少纳税人也想详细了解一下纳税信用评价对企业有啥影响,今天就来聊聊关于“纳税信用”的那些事儿。 纳税信用A级企业较上年增...

查看全文

根据财政部办公厅《关于做好省级会计人员管理系统升级改造和会计人员信息采集上报工作的通知》(财办会〔2018〕28号)要求,省财政厅决定在全省范围内再次开展会计人员信息采集工作,请广大会计人员登录江西...

查看全文

初级会计职称考试在即,中级会计职称考试报名也结束了。自从2017年会计从业资格证书取消后,许多财务人对会计相关证书,包括初级会计职称、中级会计职称等证书的含金量产生了质疑。许多人认为,会计从业资格证书...

查看全文

您好!请登录