东才会计培训学校

东才会计培训学校客户退货税务账务应该这样处理

2367日常经营中,企业难免遇到各种突发情况,例如货物与约定不符导致退货等情况都是有可能发生的。那么,对于这种情况,财务人该如何对这笔账务进行相应的处理呢?既然有买卖自然就要为购买方开具发票,那么退回货物...

查看全文全站搜索

1、从版式上看,我国现行的增值税普通发票一共有三种:折叠票、卷票和电子普通发票。

2、折叠票的名字听起来很生疏,其实它就是我们平时最常见的类型:

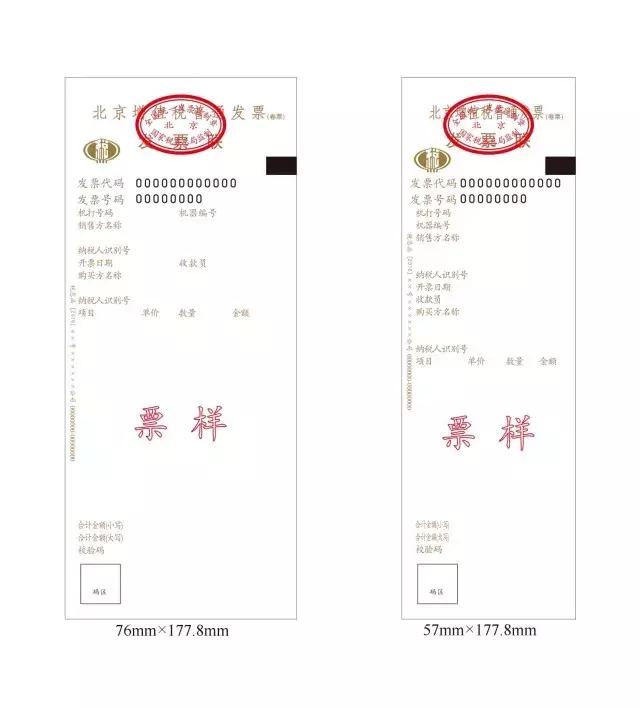

3、卷票是国家税务总局公告2016年第82号新推出的一种发票类型,自2017年1月1日开始启用了,共有两种规格,样子是这样的:

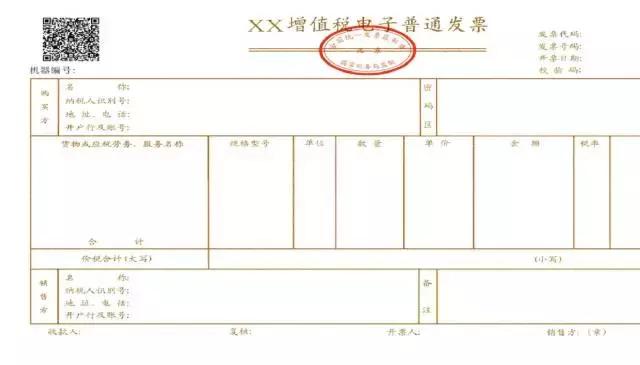

4、增值税电子普通发票是国家税务总局公告2015年第84号推出的,自2016年1月1日在全国范围内推开,它的样子,相信大家都见过了,和折叠票的版式大同小异:

5、以上三种发票,抬头均有增值税普通发票的字样,它们都是从增值税管理新系统开出的,都要执行增值税发票管理的相关要求。

如,按照国家税务总局公告2017年第16号的要求,自2017年7月1日起,购买方为企业的,需要完整填写购买方的纳税人识别号。

日常经营中,企业难免遇到各种突发情况,例如货物与约定不符导致退货等情况都是有可能发生的。那么,对于这种情况,财务人该如何对这笔账务进行相应的处理呢?既然有买卖自然就要为购买方开具发票,那么退回货物...

查看全文

近几年来,随着国家对小微企业的扶持,个体工商户越来越多,开店已经成为个人自主创业的流行趋势,罗森、全家便利店,各种奶茶小铺充斥着街头巷尾。这些加盟店在做账时应该记入哪个会计科目,又该如何做账呢,今...

查看全文

这几年国家政策越来越好,大力扶持中小型企业发展,也积极鼓励大众创业,所以这几年很多人都在开始去注册公司,有很多企业的发展也越来越兴旺,也有不少创业公司倒闭停止经营,不得不提醒那些不再经营的企业:一...

查看全文

新的一年新的起点,过完元旦假期回来的各位财务人是否已经投入到了紧张的工作当中呢?是否发现回来之后,新的一年却有一大堆的“老”发票在等着你呢?好不容易熬过了年终关账的忙碌阶段,结果回来之后2018的影子却...

查看全文