东才会计培训学校

东才会计培训学校会计凭证的保管期限是多少年

4463会计凭证的保管期限为规定为30年。 会计档案的定期保管期限由原3年、5年、10年、15年、25年五类调整为10年、30年两类。会计档案将原附表1、2中保管期限为3年、5年、10年的会计档案统一规定保管期限为10年。会...

查看全文全站搜索

请问一:

自然人提供了讲课等劳务属于个税上的哪个税目?

答复:

属于“劳务报酬”所得。

请问二:

什么是劳务报酬?

答复:

劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

请问三:

自然人取得了劳务报酬必须去代开发票吗?

答复:

每次不超过500元的小额零星支出,自然人可以不去税务局代开发票。

也就是支付单位凭借自然人的收款凭证及内部凭证来税前扣除。收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

请问四:

自然人取得了劳务报酬去哪个税务局代开发票?

答复:

代开地点不要随意,应在劳务发生地税务局代开,不得随意找个地方就开具,否则属于无效凭证。

请问五:

自然人取得了劳务报酬必须扣缴个税吗?

答复:

是的。必须履行扣缴个税的义务。

但是不超过800元的劳务报酬没有个人所得税。

代开发票的时候不需要缴纳个税,个税是由支付单位来扣缴。

在发票备注栏内统一注明“个人所得税由支付人依法扣缴”。

请问六:

自然人取得了劳务报酬若是没有扣缴个税有何风险吗?

答复:

是的。若是应扣缴个税但是未扣缴的,存在0.5倍-3倍罚款的税务风险。

请问七:

自然人取得了劳务报酬代发发票环节涉及多少税?

答复:

增值税 1%

城建税 按照增值税的7%

教育费附加 按照增值税的3%

地方教育附加 按照增值税的2%

合计: 增值税的12%

减半优惠: 增值税的6%

因此:在代开发票环节的合计税负是:1.06%

请问八:

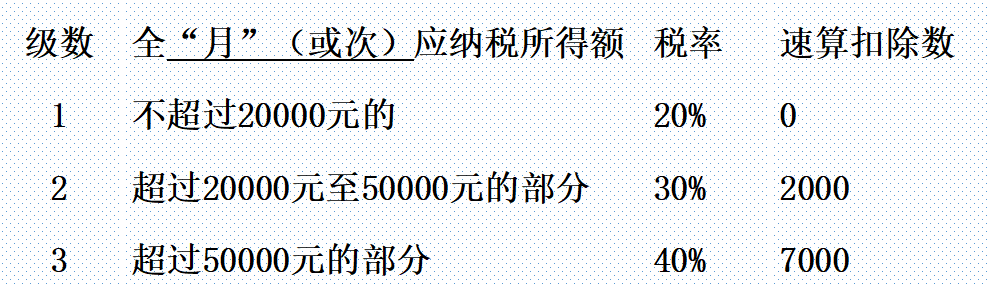

自然人取得了劳务报酬除缴纳增值税以及附加税外,个税如何计算?

答复:

规定:

4000元内的,减去800元费用

4000元以上的。减去20%费用

比如:

王老师取得100100元的劳务报酬,去税务局代开发票的时候,缴纳了1%的增值税100元。以及附加税费6元。

支付单位应预扣预缴个税=(100100-100)×(1-20%)×40%-7000=25000

请问九:

自然人取得了劳务报酬,是否会与工资合并纳税?

答复:

是的。都属于综合所得,次年个税汇算的时候需要合并,多退少补!

请问十:

自然人取得了劳务报酬,一个月取得多次的如何计税?

答复:

劳务报酬所得属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

请问十一:

支付境外自然人劳务报酬,如何扣缴增值税?

答复:

为了解决境外个人和单位的增值税征管问题,《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1:《营业税改征增值税试点实施办法》第六条规定:“中华人民共和国境外(以下称境外)单位或者个人在境内发生应税行为,在境内未设有经营机构的,以购买方为增值税扣缴义务人。”因此贵单位对境外老师负有扣缴义务,应代扣代缴6%的增值税。

会计凭证的保管期限为规定为30年。 会计档案的定期保管期限由原3年、5年、10年、15年、25年五类调整为10年、30年两类。会计档案将原附表1、2中保管期限为3年、5年、10年的会计档案统一规定保管期限为10年。会...

查看全文

其他综合收益属于所有者权益类科目。 其他综合收益:其他综合收益,是指企业根据其他会计准则规定未在当期损益中确认的各项利得和损失。 一般情况下,属于其他综合收益的情况主要包括以公允价值计量且其变...

查看全文

会计信息质量要求原则包括可靠性原则、相关性原则、可理解性原则、可比性原则、实质重于形式原则、重要性原则、谨慎性原则和及时性原则。 会计信息质量要求是对企业财务报告所提供会计信息质量的基本要求,是...

查看全文

1、库存现金→现金; 2、银行存款→支票、存款、存入银行; 3、其他货币资金→银行汇票、银行本票; 4、应收账款→款未收、收欠款; 5、其他应收款→借支差旅费、责任人赔偿款; 6、预付账款→预付货款; 7、应收票据→收到商...

查看全文

您好!请登录