东才会计培训学校

东才会计培训学校中华人民共和国个人所得税法

2604(1980年9月10日第五届全国人民代表大会第三次会议通过根据1993年10月31日第八届全国人民代表大会常务委员会第四次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第一次修正 根据1999年8月30日第九届全...

查看全文全站搜索

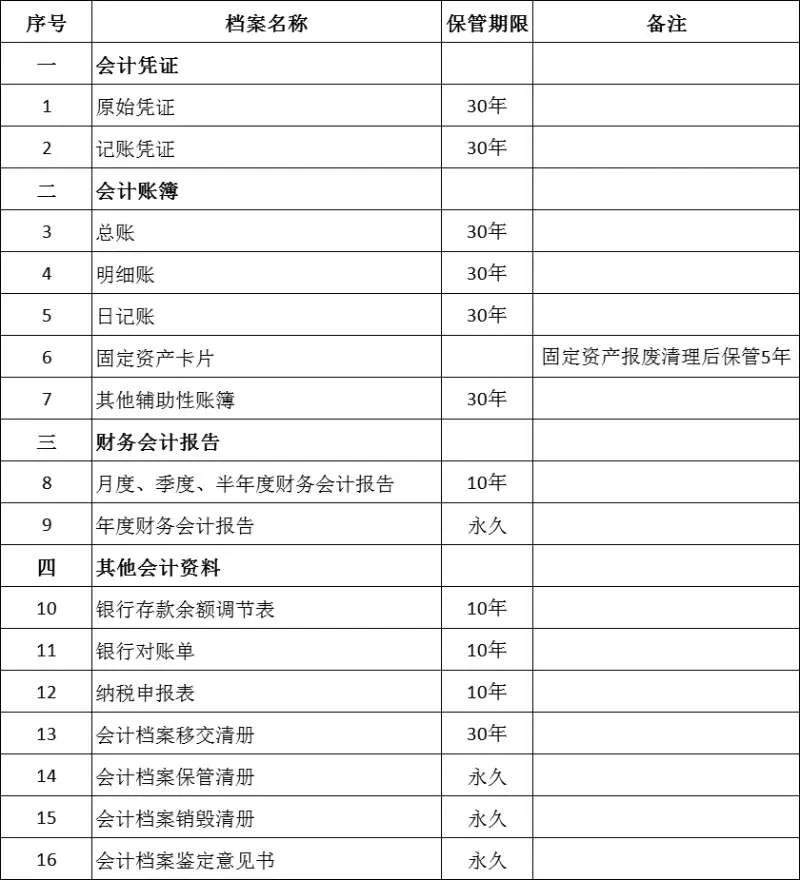

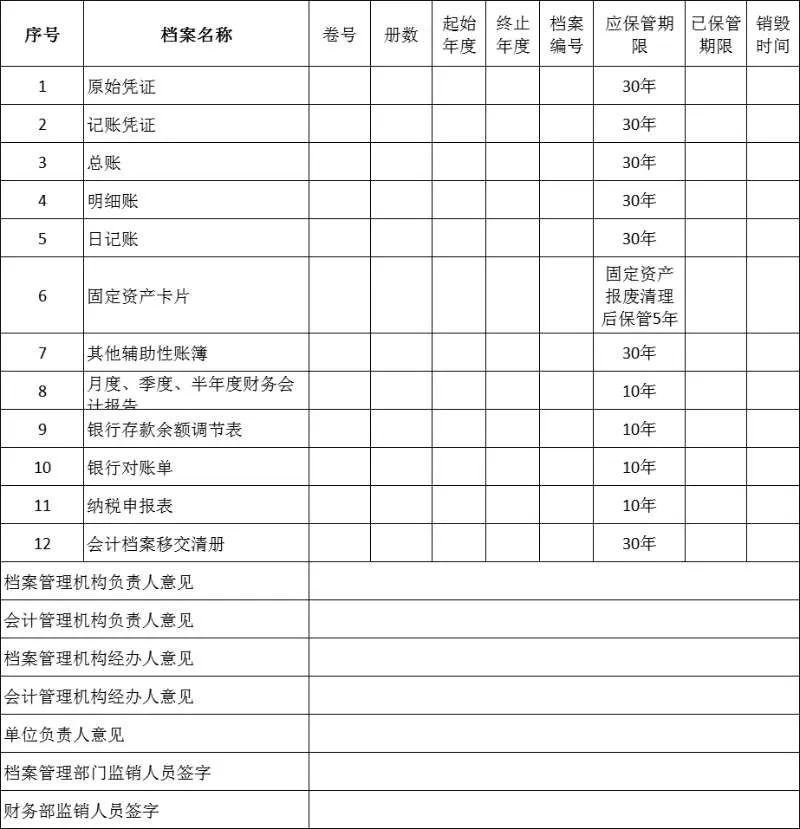

会计档案销毁清册(样表)

如果不到保管期限而销毁账簿,会有什么后果呢?通常来说,如果企业没有任何问题,不会有什么后果。但如果出现了一些经济和税收问题,有关部门检查的时候,发现账簿保管未到期而已经被销毁,可能会涉及以下法律责任。

2022年4月29日,最高人民检察院、公安部4月29日联合发布修订后的《关于公安机关管辖的刑事案件立案追诉标准的规定(二)》,修订后的《立案追诉标准(二)》对公安机关管辖的78种经济犯罪案件立案追诉标准予以进一步明确规定,该标准自2022年5月15日起实施。其中第八条是关于故意销毁账簿的条款。

(1980年9月10日第五届全国人民代表大会第三次会议通过根据1993年10月31日第八届全国人民代表大会常务委员会第四次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第一次修正 根据1999年8月30日第九届全...

查看全文

《个体工商户个人所得税计税办法》已经2014年12月19日国家税务总局2014年度第4次局务会议审议通过,现予公布,自2015年1月1日起施行。 国家税务总局局长:王军 2014年12月27日 个体工商户个人所得税计税办法 &nbs...

查看全文

在自然人股东转让股权计算股权转让所得时,经常面临转让股权的投资成本如何确定的问题。如果投资成本确定错误将导致自然人股东股权转让所得的计算错误,从而导致少缴纳税或多缴纳税的税务风险。这里为大家讲解四...

查看全文

法律修订 2007年3月16日第十届全国人民代表大会第五次会议通过 根据2017年2月24日第十二届全国人民代表大会常务委员会第二十六次会议《关于修改〈中华人民共和国企业所得税法〉的决定》第一次修正 根据2018年12...

查看全文

您好!请登录