东才会计培训学校

东才会计培训学校城市维护建设税

2612城市维护建设税是以纳税人实际缴纳的增值税、消费税的税额为计税依据,依法计征的一种税。 征税范围 城市维护建设税的征税范围包括城市、县城、建制镇以及税法规定征税的其他地区。城市、县城、建制镇的范围应...

查看全文全站搜索

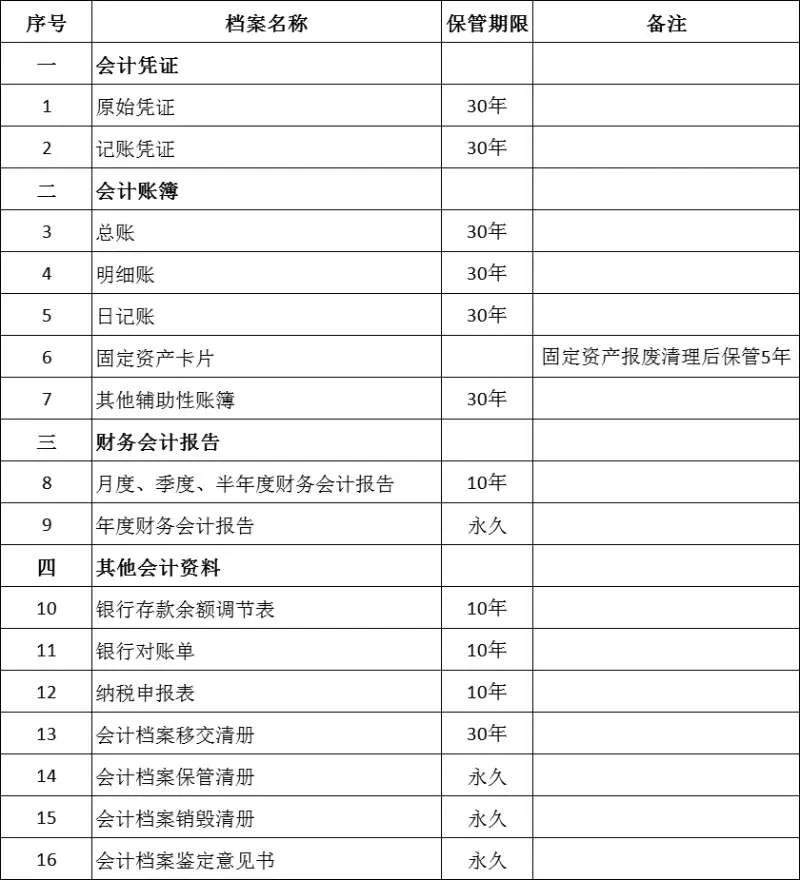

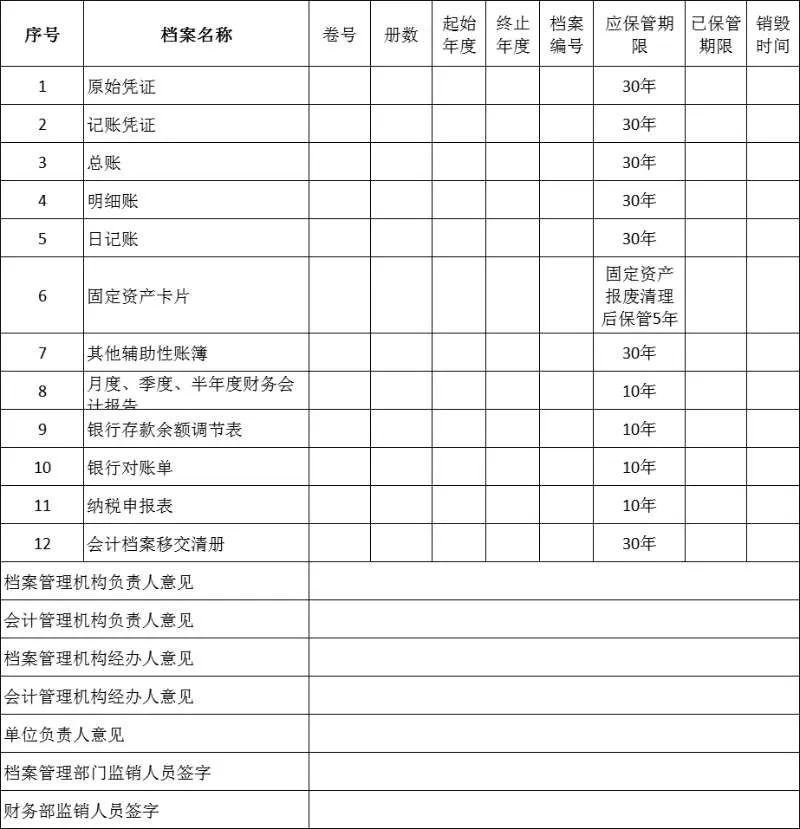

会计档案销毁清册(样表)

如果不到保管期限而销毁账簿,会有什么后果呢?通常来说,如果企业没有任何问题,不会有什么后果。但如果出现了一些经济和税收问题,有关部门检查的时候,发现账簿保管未到期而已经被销毁,可能会涉及以下法律责任。

2022年4月29日,最高人民检察院、公安部4月29日联合发布修订后的《关于公安机关管辖的刑事案件立案追诉标准的规定(二)》,修订后的《立案追诉标准(二)》对公安机关管辖的78种经济犯罪案件立案追诉标准予以进一步明确规定,该标准自2022年5月15日起实施。其中第八条是关于故意销毁账簿的条款。

(1985年1月21日第六届全国人民代表大会常务委员会第九次会议通过, 1993年12月29日第八届全国人民代表大会常务委员会第五次会议修正, 1999年10月31日第九届全国人民代表大会常务委员会第十二次会议修订,2017年...

查看全文

(2016年12月25日第十二届全国人民代表大会常务委员会第二十五次会议通过) 目 录 第一章 总 则 第二章 计税依据和应纳税额 第三章 税收减免 第四章 征收管理 第五章 附 则 第一章 总 则 第一条 为了保...

查看全文

您好!请登录