东才会计培训学校

东才会计培训学校办理食品经营许可证材料

3559(一)办理食品经营许可证需要的材料(餐饮服务经营者类) 1、法定代表人身份证复印件3份; 2、营业执照复印件1份; 3、经营场所平面图、3张五寸照片(门头、收银台、厨房); 4、所有从业人员健康证及身份证复印...

查看全文全站搜索

今天我们看一下个人销售货物代开发票,需要征收那些税?

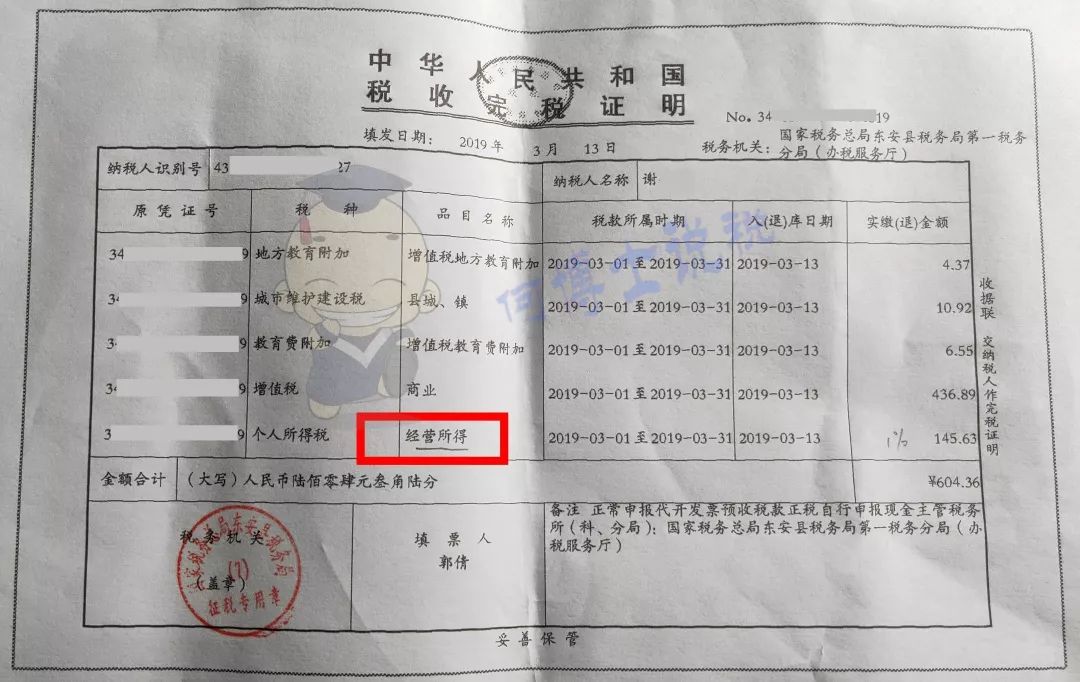

1、谢先生向湖南某消防工程公司销售钢管,价款15000元,缴纳增值税15000÷(1+3%)×3%=436.89元,由于未办理税务登记的个人销售货物实行按次纳税,超过500元起征点全额纳税,不适用小微企业月销售额不超10万元免税政策。

2、如果谢先生注册个体工商户,办理了税务登记,即可按期纳税,税务机关可以方便的统计出其销售额,从而允许其享受小微企业免税优惠政策。

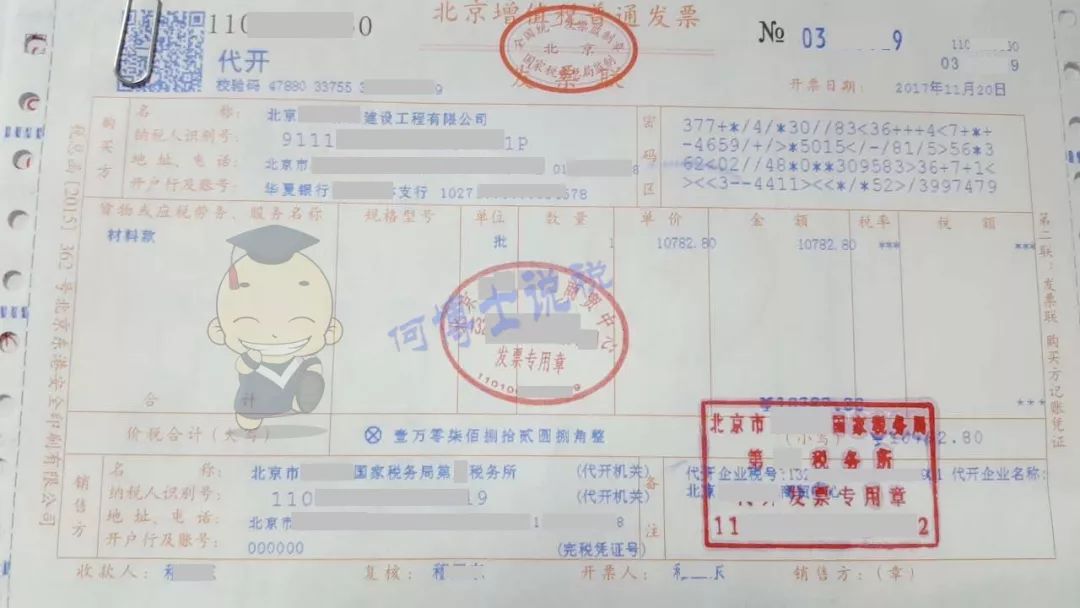

个体工商户又分两种情况:一是购买了税控设备,可以自开发票,发票票面显示正常税率,符合免税条件的,通过填报申报表享受免税;二是没有购买税控设备,需要代开发票的,由主管税务机关代开,票面税率栏显示「***」,如下图:

3、谢先生尽管没有享受小微企业免征增值税优惠,但是根据财税〔2019〕13号和湘财税 〔2019〕2号的规定,谢先生代开发票缴纳的城建税、教育费附加和地方教育费附加,可以享受减半优惠。

4、谢先生销售钢管所得,属于个人所得税中的「经营所得」税目,当地税务机关按照不含税收入的1%征收,即14563.11×1%=145.63元。

值得注意的是,根据《国家税务总局湖南省税务局关于进一步深化“放管服”改革的通知》(湘税发〔2019〕1号)第四条第(十一)项:

「进一步规范纳税人申请代开发票环节税费征收规定。除代开货运发票的个人所得税纳税人统一按开票金额的1.5%预征个人所得税(国家税务总局公告2011年第44号)外,2019年2月1日起,个人合伙企业、个人独资企业、个体工商户及自然人在申请代开发票环节,税务机关只对增值税、消费税、城市维护建设税、教育费附加、地方教育附加等5个税费种征收相应税费,其他税费种由纳税人按有关规定自行申报缴纳。」

根据湘税发〔2019〕1号的规定,谢先生销售钢管,税务机关在为其代开发票的时候,不再征收个人所得税,由其本人自行申报缴纳。但从实际来看,税务机关并未严格执行这一规定,让个人自行申报经营所得,目前还有不小的难度。

(一)办理食品经营许可证需要的材料(餐饮服务经营者类) 1、法定代表人身份证复印件3份; 2、营业执照复印件1份; 3、经营场所平面图、3张五寸照片(门头、收银台、厨房); 4、所有从业人员健康证及身份证复印...

查看全文

财政部 税务总局公告2023年第6号 为支持小微企业和个体工商户发展,现将有关税收政策公告如下: 一、对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率...

查看全文

问题描述:我公司下月起认定为一般纳税人,但是这月就取得了一些增值税专用发票,这些专用发票可以下月认证抵扣增值税吗? 答:纳税人自办理税务登记至认定或登记为一般纳税人期间,未取得生产经营收入,未按照...

查看全文

问题描述:取得的通行费发票是普通发票,需要如何操作才能抵扣税款呢? 答:通行费,是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用。增值税一般纳税人凭取得的通行费发票(不含财政票据)上注明的...

查看全文