东才会计培训学校

东才会计培训学校国家税务总局就六税两费减征优惠热点问题做出解答

2898自今年年初以来,税务总局会同财政部等相关部门已经落地实施了10多项税收优惠政策。比如,为加大对小微企业扶持力度,出台了《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)。其中明确,由省...

查看全文全站搜索

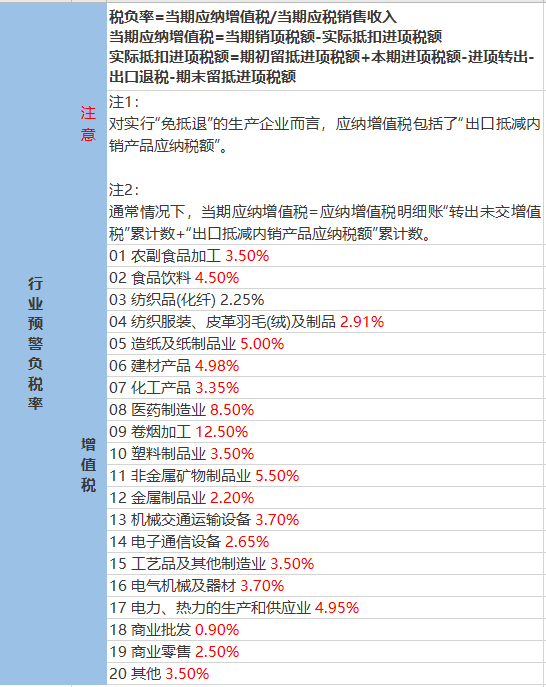

企业所纳税的总和=52+46.58+5.68=104.26万

综合税负率=104.26/1000=10.43%

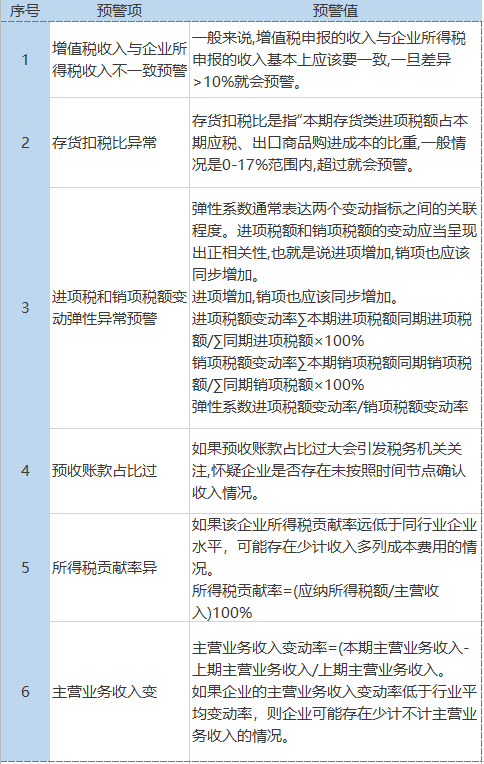

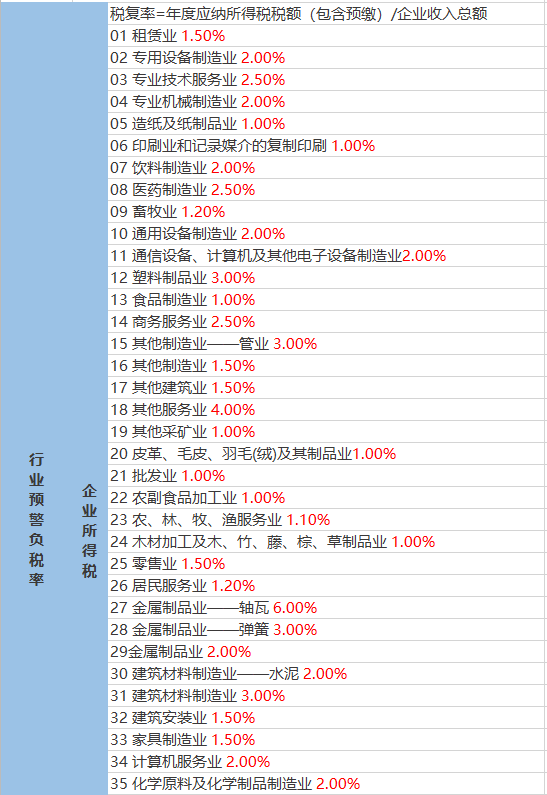

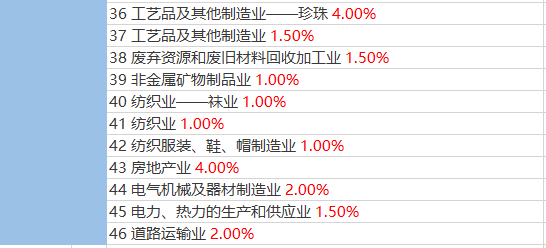

实际中企业的税负率可能受到多个因素的影响,企业要做的是关注行业税负率,但不迷信预警税负率。

(2)连续3个月或者6个月零负申报;

(3)企业的进项税额变动率大大高于销项税额变动率;

(4)企业存在大量的运费抵扣,收入确实减少的。

3.发票相关数据存在异常!

(1)企业的增值税发票增量、使用量情况与往期比存在异常。

(2)新办企业短时间内,大量领用增值税专用发票,且税负偏低的情况。

(3)税收分类编码开错等原因,需要作废多张发票。

(4)公司的供应商因为目前属于失联状态,你们公司买它的增值税发票需要进项税转出。

4.企业的员工和经营场地跟收入不匹配。比如员工很多,工作场地很大,但收入很少;或人很少,收入却很大等。

类似的还有:用电量、用水量以及设备数量等,跟收入不匹配。比如用水量、用电量等明显增长了很多,但收入仍相比较少,可能存在少确认收入了。

5.员工工资长期在5000以下,尤其一些聘请了中高端人才的企业,员工平均工资却一直很低,有可能在规避个人所得税。

6.印花税、房产税等税额长期是0。一般而言,在公司正常经营的情况下,印花税和房产税不可避免的会发生。

7.成本和毛利率等指标明显不合理,或企业长期亏损却一直不倒闭等。

以上,只是常见的一些原因会被税局约谈,但未谈及的原因还有很多。

自今年年初以来,税务总局会同财政部等相关部门已经落地实施了10多项税收优惠政策。比如,为加大对小微企业扶持力度,出台了《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)。其中明确,由省...

查看全文

发票备注栏,一直是会计人头痛的问题,不弄清楚关于发票备注栏的政策规定,根本没办法工作!以下给大家总结了发票备注栏学习的内容,速看。 有不少用户咨询不同发票的备注栏应如何填写,那么备注栏作为发票的一...

查看全文

今天,东才会计总结了常见会计容易做错账的十种情况,希望能引起你的重视。01错账一 将独立于房屋之外的建筑物,如围墙、烟囱、水塔、变电塔、油池油柜、酒窖菜窖、酒精池、糖蜜池、室外游泳池、玻璃暖房、砖瓦...

查看全文

【案例】我公司属于小规模纳税人商贸企业,本月购买了1台2000元的打印机,取得增值税普通发票,看到税务上有个政策:(财税[2014]75号)第三条的规定,对所有行业企业持有的单位价值不超过5000元的固定资产,允许...

查看全文

您好!请登录