东才会计培训学校

东才会计培训学校发票开错了怎么处理?

2665开错发票在所难免,那么我们就应该做到及时发现,早做处理! 发票开错一般可以分为两种情况,一、销货开票方的原因,例如金额、数量、税率填写错误;二、购货收票方的原因,例如:对货物不满意退货或者对发票要...

查看全文全站搜索

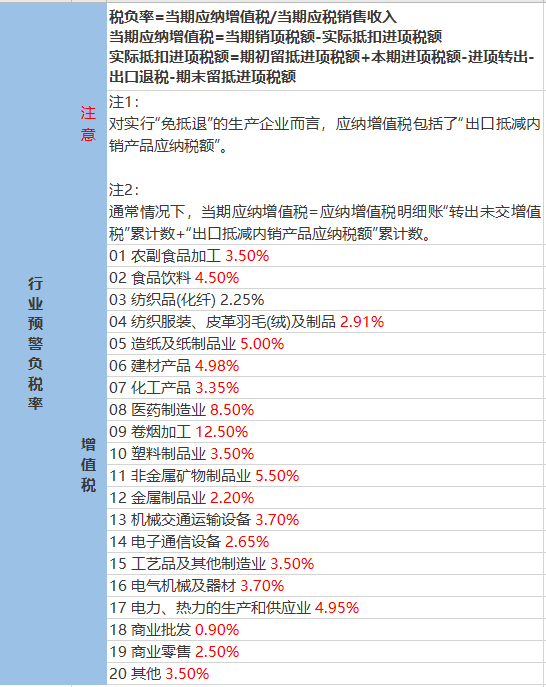

企业所纳税的总和=52+46.58+5.68=104.26万

综合税负率=104.26/1000=10.43%

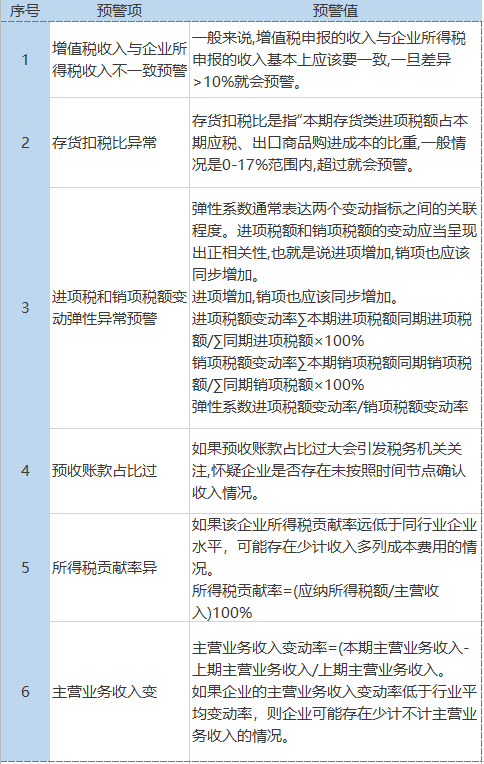

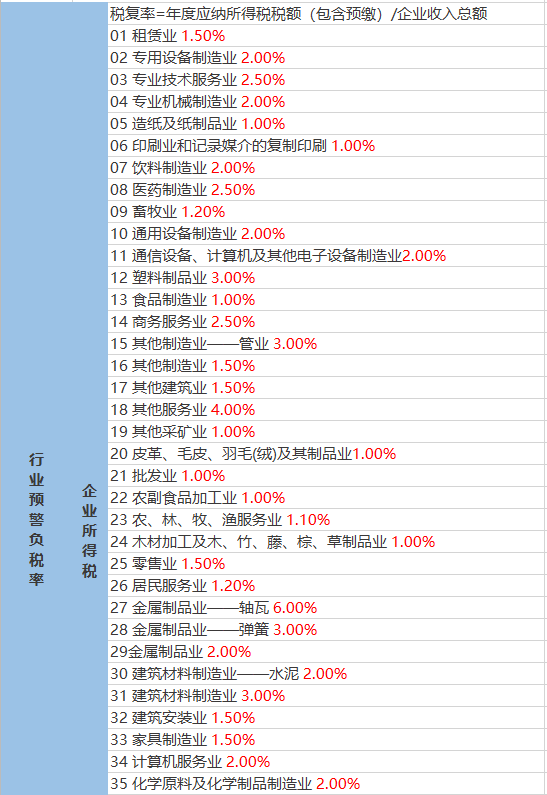

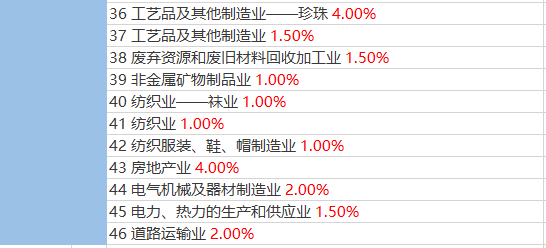

实际中企业的税负率可能受到多个因素的影响,企业要做的是关注行业税负率,但不迷信预警税负率。

(2)连续3个月或者6个月零负申报;

(3)企业的进项税额变动率大大高于销项税额变动率;

(4)企业存在大量的运费抵扣,收入确实减少的。

3.发票相关数据存在异常!

(1)企业的增值税发票增量、使用量情况与往期比存在异常。

(2)新办企业短时间内,大量领用增值税专用发票,且税负偏低的情况。

(3)税收分类编码开错等原因,需要作废多张发票。

(4)公司的供应商因为目前属于失联状态,你们公司买它的增值税发票需要进项税转出。

4.企业的员工和经营场地跟收入不匹配。比如员工很多,工作场地很大,但收入很少;或人很少,收入却很大等。

类似的还有:用电量、用水量以及设备数量等,跟收入不匹配。比如用水量、用电量等明显增长了很多,但收入仍相比较少,可能存在少确认收入了。

5.员工工资长期在5000以下,尤其一些聘请了中高端人才的企业,员工平均工资却一直很低,有可能在规避个人所得税。

6.印花税、房产税等税额长期是0。一般而言,在公司正常经营的情况下,印花税和房产税不可避免的会发生。

7.成本和毛利率等指标明显不合理,或企业长期亏损却一直不倒闭等。

以上,只是常见的一些原因会被税局约谈,但未谈及的原因还有很多。

开错发票在所难免,那么我们就应该做到及时发现,早做处理! 发票开错一般可以分为两种情况,一、销货开票方的原因,例如金额、数量、税率填写错误;二、购货收票方的原因,例如:对货物不满意退货或者对发票要...

查看全文

按照相关规定,符合条件的一般纳税人可以转登记为小规模纳税人。2019年1月1日起,小规模纳税人月销售额10万元以下(含本数)免征增值税政策开始实施。为此,国家税务总局发布《关于小规模纳税人免征增值税政策有...

查看全文

问题一 建筑企业收到预收账款时,增值税纳税义务是否发生了? 答复: 从2017年7月1日起,建筑企业收到预收账款时不再作为纳税义务的发生时间了,只预缴增值税。纳税人提供建筑服务取得预收款,应...

查看全文

目 录 一、电子税务局功能模块介绍 二、电子税务局常见业务操作指引 一、电子税务局功能模块介绍 (一)电子税务局简介及登陆方式 (二)用户中心模块介绍 (三)办税中心模块介绍 (四)查询中心模块...

查看全文

您好!请登录